Quo vadis Wärmepumpe? Rückblick auf ein bewegtes Jahr und Ausblick in eine spannende Zukunft

Die vergangenen Monate hatten es in sich. Die Klima- und Energiepolitik in Deutschland und international erfährt - auch im Kontext der aktuellen geopolitischen Herausforderungen - neue, entscheidende Impulse. Die Transformation ist in vollem Gange und die Wärmepumpe mittendrin. Unsere Gastautorin vom Bundesverband Wärmepumpe berichtet aus Sicht der Branche über den Stand der Dinge.

Der Wärmepumpen-Markthochlauf steht im Zeichen zweier großer Herausforderungen: Die Versorgungssicherheit unseres Landes im Wärmesektor, aber auch der Klimaschutz bleiben Daueraufgaben, die an ihrer Dringlichkeit nichts verloren haben. Die Wärmepumpe als energieeffiziente und klimafreundliche Lösung, die zum größten Teil Umweltwärme nutzt und die keinerlei geopolitischen Torturen ausgesetzt ist, steht im Prinzip als die Lösung für beide Probleme bereit.

Zentraler politischer Hebel beim Ausbau der Erneuerbaren Wärme bleibt neben der flankierenden Förderung die ordnungsrechtliche Festlegung, dass ab 2024 in jeder neu eingebauten Heizung mindestens 65 Prozent erneuerbarer Energien genutzt werden müssen. Dabei hat der Gebäudesektor gegenüber anderen Bereichen von Wirtschaft und Gesellschaft einen großen Vorteil: Mit der Wärmepumpen-Technologie steht ein etabliertes Heizungssystem zur Verfügung, das sein Potenzial für einen Breitenmarkt und die entsprechenden CO₂-Einsparungen noch nicht annähernd ausgeschöpft hat – insbesondere in Kombination mit PV oder PVT-Lösungen schlummert viel ungenutztes Potenzial.

Novellierung des Gebäudeenergiegesetzes: kontraproduktiv?

Die Heizungsdebatte der vergangenen Monate und die Verunsicherung über die ab dem kommenden Jahr geltenden Förderkonditionen haben die Nachfrage nach Wärmepumpen stark einbrechen lassen. Dadurch hat sich auch die Wettbewerbssituation des Produktionsstandorts Deutschland verschlechtert. Der Bundesverband Wärmepumpe fordert die Bundespolitik auf, über Entlastungen beim Strompreis an die gute Marktdynamik des Jahres 2022 anzuknüpfen. Die Wärmepumpenbranche hat massiv in den Ausbau von Produktions- und Schulungskapazitäten investiert und ist nun in der Lage, im kommenden Jahr die vereinbarten 500.000 Wärmepumpen zu installieren. Ergreift die Bundesregierung jetzt allerdings keine Maßnahmen, um der gesunkenen Nachfrage entgegenzuwirken, rückt ihr Ausbauziel in weite Ferne.

Der Zubau von Wärmepumpen wird weltweit vorangetrieben: In Europa, in Nordamerika, in China. Dabei bildet Deutschland in Europa zusammen mit Ungarn das Schlusslicht, was den Wärmepumpenabsatz angeht. Wir müssen aufpassen, dass wir nicht noch einmal eine Schlüsseltechnologie aus der Hand geben, weil wir einen Megatrend nicht oder zu spät erkennen. Die Entwicklungen in der PV-Industrie und der E-Mobilität zeigen die Chancen und Risiken, die mit der Transformation zu erneuerbaren Technologien in allen Sektoren einhergehen. Wer die Chancen nicht rechtzeitig und konsequent nutzt, wird im internationalen Wettbewerb in die Defensive geraten.

Der Absatz an Wärmepumpen für 2023 wird zwar auf voraussichtlich etwa 330-350.000 Einheiten steigen - das entspricht in etwa der Prognosen der 2021 gemeinsam mit der Beratungsgesellschaft PricewaterhouseCoopers (PwC) erstmals aufgelegten Roadmap Wärmepumpe.

Die Absatzzahlen aus 2023 sind allerdings vorwiegend ein Ergebnis der sehr guten Nachfrage aus dem Jahr 2022 und ausgebauter Produktionskapazitäten der Hersteller. Die Wärmepumpenförderung der Bundesanstalt für Wirtschaft und Ausfuhrkontrolle (BAFA) ist ein besserer Indikator für die aktuelle Nachfrage, weil Förderanträge unmittelbar vor Beauftragung einer neuen Wärmepumpe gestellt werden. Und die Anzahl der monatlichen Förderanträge ist im Vergleich zum Vorjahr um 73 Prozent zurückgegangen.

Der Wärmepumpen-Hochlauf nach der Heizungsdebatte: Aktuelle Herausforderungen für die deutsche Heizungsindustrie im globalen Wettbewerb

Angesichts der dynamischen Lage hat der BWP die Beratungsgesellschaft PwC erneut damit beauftragt, die aktuelle Branchensituation zu analysieren. Ersten Ergebnissen dieser Studie zufolge befindet sich die Wärmepumpen-Offensive an einer Weggabelung. Einerseits sei der Trend zur Wärmepumpe vorgezeichnet. Die Installationszahlen stiegen europaweit, Wärmepumpen seien die erste Alternative zur Beheizung mit Erdgas und Heizöl. Andererseits befinde sich die Heizungsindustrie bei der Umstellung von fossiler Heiztechnik zu Wärmepumpen in einem harten Wettbewerb mit Konkurrenten aus Nordamerika und Asien. In dieser Wettbewerbslage benötigten die Hersteller in Deutschland eine klare Perspektive, insbesondere einen verlässlichen und eindeutig auf Wachstum ausgerichteten Heimatmarkt.

Entscheidend seien dafür laut PwC konsequente Maßnahmen, um die Nachfrage nach Wärmepumpen wieder anzukurbeln und an die gute Dynamik des Jahres 2022 anzuknüpfen. Außerdem müsse der Standort Deutschland attraktiver werden und der begonnene Ausbau der Fertigungskapazitäten mit attraktiven Rahmenbedingungen in ähnlicher Weise unterstützt werden, wie dies in Nordamerika und Asien, aber auch in anderen Teilen Europas gelinge. An erster Stelle fordert der BWP deshalb die Absenkung der Stromsteuer auf das europarechtliche Minimum, denn der Staatsanteil am Strompreis ist in Deutschland etwa doppelt so hoch wie im europäischen Durchschnitt. Noch immer ist Strom bei uns weitaus stärker mit Steuern und Abgaben belastet als fossiles Erdgas. Die Menschen brauchen nach der Heizungsdebatte ein deutliches Zeichen, dass der Wechsel von Gas und Öl zur Wärmepumpe sich durch günstige Betriebskosten schnell amortisiert.

Roadmap Wärmepumpe

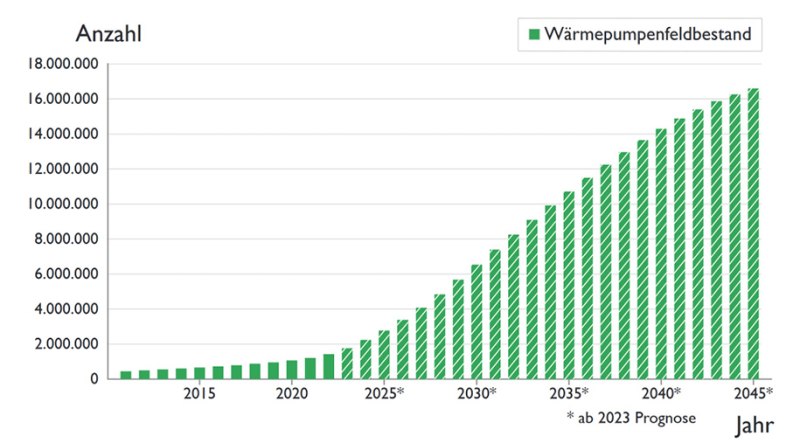

Der Bundesverband Wärmepumpe veranlasst regelmäßig Studien zur Marktentwicklung der Wärmepumpenbranche. Alle zwei Jahre trägt der BWP Experteneinschätzungen zu einer Branchenstudie zusammen, welche die Wachstumsperspektive des Wärmepumpenmarkts beleuchtet. In den Jahren 2020 und 2021 hat sich die Unternehmensberatung PwC mit den Chancen und Risiken der deutschen Heizungsindustrie im globalen Wettbewerb befasst und dabei ein besonderes Augenmerk auf die Wärmepumpentechnologie gerichtet. Auch die Entstehung neuer Geschäftsmodelle für Energieversorger und Kontraktoren wurde einbezogen. Die „Roadmap Wärmepumpe“ beleuchtet das Marktwachstum der Wärmepumpe im Verhältnis zu den Klimazielen der Bundesregierung. Sie gliederte sich in drei Phasen:

Phase 1 (2021-2025):

In dieser Phase wird die Marktdynamik für Wärmepumpen verstärkt, indem die Strompreisentlastung in Höhe der EEG-Umlage umgesetzt wird, die Förderung für erneuerbare Heizsysteme fortgeführt wird und die Information und Beratung der Verbraucher verbessert wird. Das Ziel ist es, bis 2025 drei Millionen Wärmepumpen zu installieren.

Phase 2 (2026-2030):

In dieser Phase wird der Markt für Wärmepumpen konsolidiert, indem die kommunale Wärmeplanung verpflichtend wird, die CO₂-Bepreisung eine stärkere Lenkungswirkung entfaltet und die Innovation und Digitalisierung der Heiztechnik gefördert wird. Das Ziel ist es, bis 2030 sechs Millionen Wärmepumpen zu installieren.

Phase 3 (ab 2031):

In dieser Phase wird der Markt für Wärmepumpen gesättigt, da die fossilen Heizsysteme schrittweise aus dem Markt gedrängt wurden, die Sektorkopplung zwischen Strom und Wärme ausgebaut wurde und die Qualitätssicherung und Effizienzsteigerung der Heizsysteme gewährleistet ist.

Das Ziel ist es, bis 2050 eine Spanne von 15 bis 17 Millionen Wärmepumpen zu erreichen.

Wärmepumpen in der kommunalen Wärmeplanung

Um Wärmepumpen effektiv in die kommunale Wärmeplanung einzubeziehen, muss der Wärmebedarf von Gebäuden und Stadtteilen mit geeigneten Wärmequellen aus Luft, Erdwärme, Abwasser oder Oberflächengewässern zusammengebracht werden. Es sind gebäudeweise (dezentrale) Lösungen, aber auch Wärmenetze möglich. Am Anfang einer jeden Wärmeplanung stehen somit vielfältige Informationen zu möglichen Wärmequellen und Wärmeabnehmern, die in Katastern zusammengetragen werden. Entscheidend ist, im Kleinen und im Großen nachhaltig zu planen und dabei die Vielfalt möglicher Lösungen im Auge zu behalten.

Steht ein Wärmeplan erst einmal, so geht es um seine konsequente Umsetzung, die sich dann unter anderem auf den Ausbau, Umbau oder Rückbau der Energieinfrastrukturen Strom, Fernwärme und Gas auswirken kann.

Das Wärmeplanungsgesetz mit den Auflagen zur Umsetzung der kommunalen Wärmeplanung sollte Entscheidungen für dezentrale Wärmeversorgungslösungen, die zeitlich unabhängig von eventuell entstehenden Netzen vor den festgelegten Fristen umgesetzt werden, weiterhin fördern – ohne Anschlusszwang und mit der nötigen Flexibilität, denn die Entstehung neuer Konzepte und Ideen für eine nachhaltige Wärmeversorgung in Siedlungen und Quartieren läuft zurzeit auf Hochtouren, und in vielen Kommunen entstehen Lösungen, die sich hier und dort gut auf andere übertragen ließen – Austausch und Vernetzung zwischen den Akteuren ist deshalb essenziell wichtig.

Energiemix der Zukunft baut auf PV, Solarthermie und Wärmepumpe

Die Kombination von Photovoltaik und Wärmepumpe bietet den Vorteil, dass der selbst erzeugte Strom für den Betrieb der Wärmepumpe genutzt werden kann, die aus einer Kilowattstunde Strom mehrere Kilowattstunden Wärme erzeugt. Die Wärmepumpe kann die Volatilität der Erneuerbaren Stromerzeugung zu einem großen Teil auffangen, indem der PV-Strom in Form von Wärme gespeichert wird, um die Leistungsspitzen der Photovoltaikanlage zu glätten und die Stromnetze zu entlasten. Im modernen Energiemanagementsystem werden diese variablen Möglichkeiten der Stromspeicherung entscheidend sein, um wachsenden Bedarfen gerecht zu werden.

Die Kombination von Solarthermie und Wärmepumpe bietet den Vorteil, dass die Solarthermieanlage die Wärmepumpe direkt oder indirekt unterstützen kann, indem sie zusätzliche Wärme in den Pufferspeicher der Heizung einspeist oder die Wärmequelle der Wärmepumpe regenerieren kann. Dadurch wird die Laufzeit und die Effizienz der Wärmepumpe verbessert und der Stromverbrauch reduziert.

Wenn die Solarthermie die Überschusswärme der PV in modernen PVT-Anlagen gleichzeitig nutzbar macht, und diese Wärme als Quelle für eine Wärmepumpe dient, ist die Autarkie perfekt – insbesondere für die Wohnungswirtschaft werden auch diese Möglichkeiten zukünftig an Relevanz gewinnen. Spannende kommunale Projekte mit Signalwirkung sind beispielsweise in der Referenzdatenbank des Bundesverbands Wärmepumpe zu finden:

Mehr Infos: Bundesverband Wärmepumpe

Der Bundesverband Wärmepumpe (BWP) e. V. ist ein Branchenverband mit Sitz in Berlin, der die gesamte Wertschöpfungskette rund um Wärmepumpen umfasst. Im BWP sind rund 800 Handwerker:innen, Planer:innen, Architekten:innen, Bohrfirmen sowie Heizungsindustrie und Energieversorger organisiert, die sich für den verstärkten Einsatz effizienter Wärmepumpen engagieren.

Die deutsche Wärmepumpen-Branche beschäftigt rund 28.000 Personen und erwirtschaftet einen Jahresumsatz von rund 2,8 Milliarden Euro. Derzeit nutzen über 1,4 Millionen Kunden:innen in Deutschland Wärmepumpen. Pro Jahr werden ca. 230.000 neue Anlagen installiert, die zu rund 95 Prozent von BWP- Mitgliedsunternehmen hergestellt werden.

Katja Weinhold

ist Pressesprecherin und Leiterin der Kommunikation beim Bundesverband Wärmepumpe (BWP) e.V. Die studierte Sprachwissenschaftlerin und gelernte PR-Fachfrau ist spezialisiert auf den Bereich Erneuerbare Technologien.